每到月底或季末,财务办公室里最常见的景象,就是堆积如山的发票和银行回单。会计和助理们忙着分类、粘贴、核对金额、录入表格,一套流程下来,几天时间就耗进去了。更让人头疼的是,一旦发现分类有误或者凭证号对不上,又得从头翻找、重新整理。

这种手工整理的“慢”与“乱”,根源往往不在于人的效率,而在于规则本身的不确定。今天老板说这笔费用算“办公费”,下个月可能又要求归到“业务招待”;合作的客户多了,往来科目的设置也时常需要调整。如果整理工具只是把纸面工作搬到线上,却无法灵活适应这些变化,那么用不了多久,它就会从帮手变成新的负担——因为每次规则变动,都意味着一次推倒重来。

工具的角色:做好前端整理,而非替代做账

很多企业在选型时容易陷入一个误区:希望找到一个“全能”的系统,既能处理零散的票据,又能直接生成完美的财务报表。这其实混淆了财务工作的两个不同阶段。

后端财务软件(或ERP中的财务模块)的核心是记账、核算与报告,它处理的是已经规整好的、符合会计准则的数据。而在此之前的大量工作——将五花八门的发票按正确类别分好、把银行流水和回单一一匹配、生成清晰明了的台账——都属于前端资料整理。

一个理想的前端整理工具,应该像一位专业的资料预处理员。它的任务不是取代你原有的常见财务软件账套,而是确保交到账套手里的数据是准确、合规且易于使用的。春天财务智能做账系统软件正是定位于此:它专注于解决做账前最耗时耗力的资料规整环节。

长期可用的关键:规则的延续与调整能力

所以,判断一个发票整理工具能否长期使用,“能不能把票扫进去”只是最基础的一步。真正的重点在于:当你的业务发生变化、内部管理要求细化时,这个工具所依赖的规则体系能否跟着变?变得顺不顺畅?

这里有几个核心的观察点:。

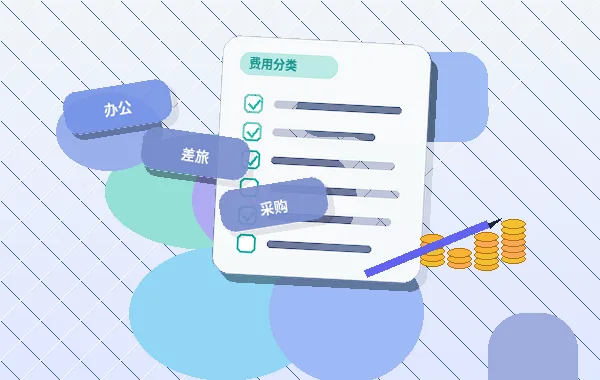

- 账套规则的延续性:工具是否允许你根据公司现有的会计科目体系进行预设?当新增科目时,能否快速同步到发票分类规则中?规则的延续避免了每次调整都从零开始。

- 费用类别的可调整性:业务拓展了,“差旅费”可能需要细分为“国内差旅”和“国际差旅”;营销方式变了,“广告费”下或许要增加新媒体投放的子类。好的工具应支持这种树状结构的灵活编辑与实时生效。

- 往来单位管理的弹性:新客户、新供应商不断加入,他们的名称规范、所属类别(如客户/供应商/其他)是否能方便地增删改查?并且能自动应用到历史票据的归类中?

如果这些调整都需要联系客服或等待下次版本更新才能实现,那么工具的实用性就会大打折扣。它应该把规则配置的能力交还给企业自身的管理者。

从票据到凭证:一个顺畅的实际流程

理解了规则延续的重要性后,我们再把它放到一个完整的月度处理流程里看:。

月初开始,各类增值税发票、火车票、机票行程单陆续汇集。通过工具扫描或上传后,系统能基于预设的规则(比如根据开票方名称、商品服务名称)自动进行费用类型和往来单位的初步分类。

与此同时,银行的电子回单和对公流水也完成了导入。强大的匹配引擎能自动或半自动地将流水条目与对应的回单、发票关联起来,“三流合一”的过程变得清晰可追溯。

接下来是关键的一步:生成Excel台账。这份台账不再是简单罗列数据,而是已经按照费用类型、部门、项目等维度进行了归集的数据底稿。会计可以在此之上进行最后的审核与微调——比如将某张模棱两可的发票从“办公用品”拖到“低值易耗品”。

审核无误后,一键即可导出为标准格式的记账凭证列表(通常为Excel),直接导入到后端财务软件中生成凭证。最后所有原始票据(发票影像、回单PDF)也能按凭证号或月份打包导出归档。

整个过程的核心驱动力就是那套可随时调整的业务规则库。它确保了从识别分类到最终导出的每一个环节都逻辑一致。

选型时该看什么?抛开概念看细节

当你在评估类似工具时建议先别急着看宣传的功能列表可以重点考察这几个实际动作:。

1. 尝试创建一个全新的费用类别看看需要几步生效后能否立刻用于对历史票据的重分类?

2. 模拟一个常见的核算规则变动例如将某个供应商的所有费用从A项目转到B项目体验一下操作路径是否直观便捷。

3. 导出一份台账和凭证试试格式是否与你公司现有财务软件的要求兼容数据字段是否完整准确。

4. 观察整个操作逻辑是鼓励你根据自身管理需求去灵活定义还是试图让你适应一套固定僵化的模板?

说到底选择前端整理工具本质上是选择一种能长期适配业务动态的整理方法它的价值不在于一次性解决了多少张票而在于当你的业务明天变了样它还能不能继续高效地为你服务这才是长期使用的底气所在。